直近の業績を見てみよう

2026年度(2027年1月期)第1四半期の業績

(2026年5月26日更新)

2025年度(2026年1月期)の業績

(2026年3月4日更新)

2026年度(2027年1月期)第1四半期の業績

2026年5月26日更新

2026年度第1四半期業績概要について教えてください。

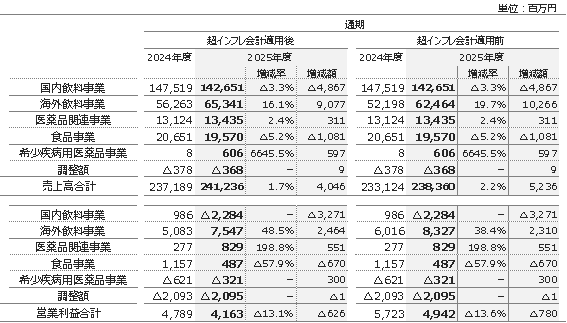

2022年度より、トルコ子会社においてIAS29号「超インフレ経済下における財務報告」(以下、「超インフレ会計」/ 詳細はこちらをご覧ください)が適用されたことにより、売上高、営業利益を含め、財務諸表の各項目の調整を行っています。

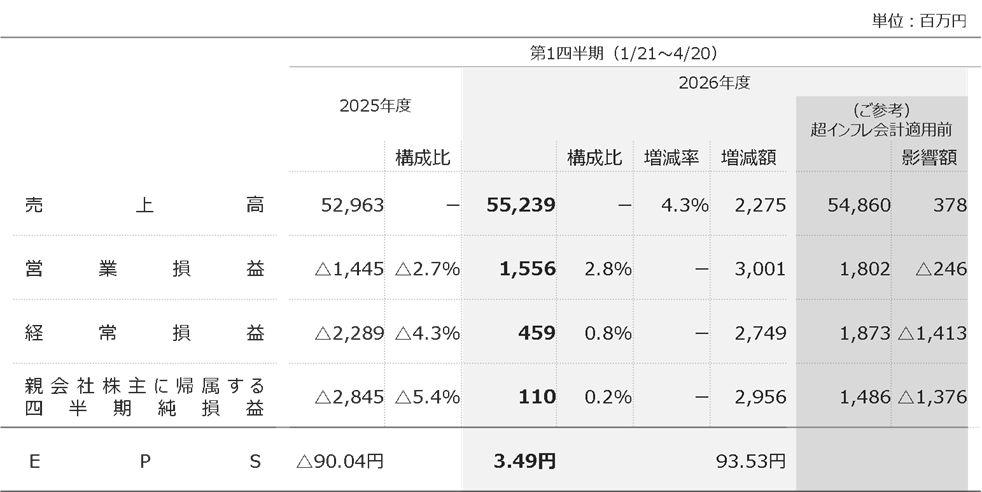

2026年度第1四半期の連結売上高は、前年同期比4.3%増の552億円、営業利益は15億円(前年同期は△14億円)となりました。トルコ飲料事業を中心に海外飲料事業が好調に推移し、増収となりました。利益面については、国内飲料事業における前年度の減損損失計上に伴う減価償却費の減少(詳細はこちらをご覧ください)や収益改善効果、海外飲料事業における収益拡大などにより、増益となりました 。

2026年度第1四半期連結決算の概要

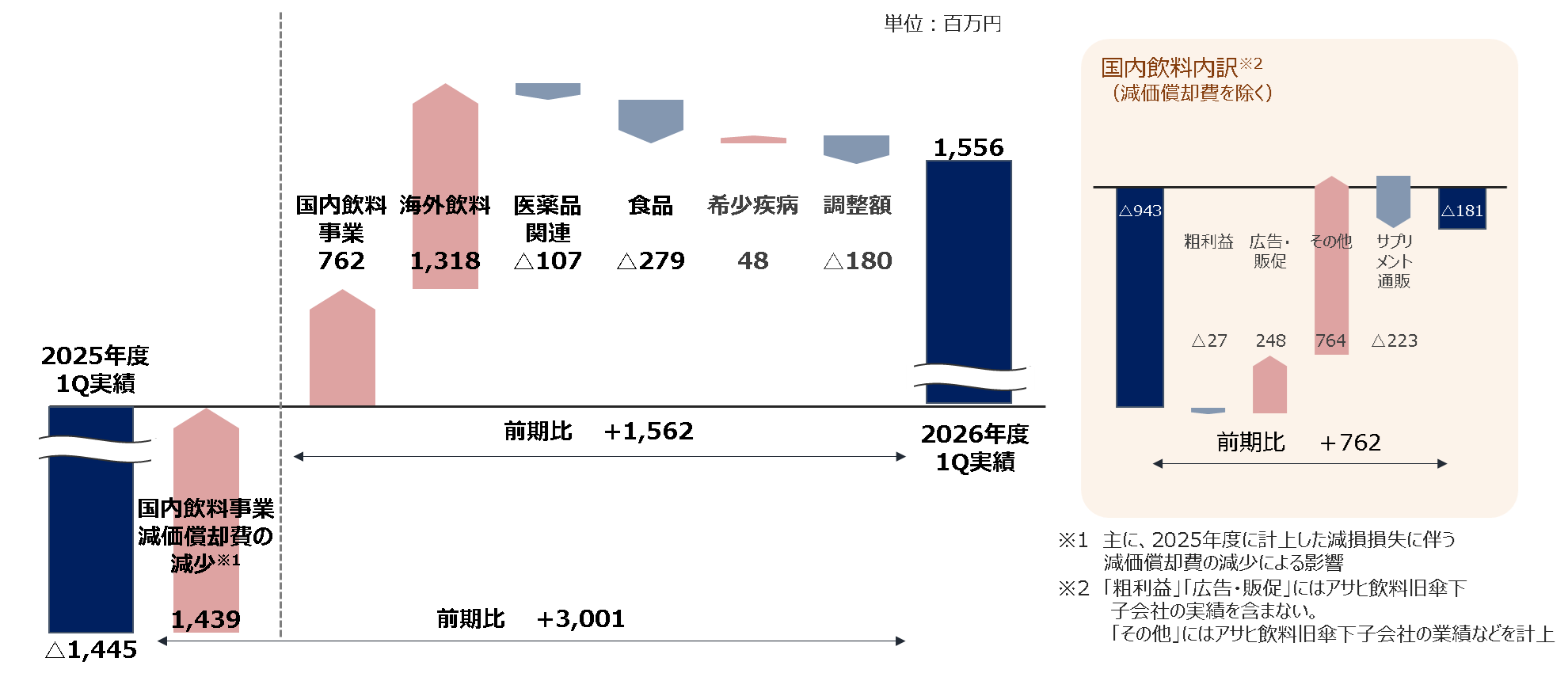

2026年度の第1四半期の営業利益の増減要因(前年比)

国内飲料事業

収益体質への転換を目的とした不採算自販機の政策的な引き上げにより、自販機稼働台数が減少し、減収となりました。一方で、自販機網の新陳代謝が進んだことに加え、前年11月に実施した価格改定や商品ポートフォリオの最適化により、自販機1台当たりの売上高は改善しています。利益面では、前年度に計上した減損損失に伴う減価償却費の減少に加え、自販機新規設置における販促費の適正化やスマート・オペレーションの継続的改善の効果が寄与し、赤字幅を縮小しました。

海外飲料事業

主力のトルコ飲料事業では、ハイパーインフレ環境下において戦略的な価格設定と機動的な販売促進活動を実施したことで、販売ボリュームと販売単価をともに伸ばし、大幅増収となりました。利益面については、インフレやリラ安を背景とした原材料価格の高騰、人件費の上昇などの影響があったものの、増収効果で吸収し、増益となりました。また、ポーランド飲料事業については、新商品の発売やデポジットシステムの影響を受けにくい大容量果汁飲料の販売好調などによる自社ブランドの伸長に加え、受託製造品の受注増加により、増収となりました。利益面については、増収に加え、高騰していたオレンジ果汁市況の落ち着きなどにより原材料価格が低下し、売上総利益が増加したことから、増益となりました。

これらの結果、海外飲料事業全体で大幅な増収・増益となりました。

医薬品関連事業

ドリンク剤市場の縮小トレンドに加え、これまで堅調に推移していたパウチ容器入りの指定医薬部外品市場の成長に鈍化がみられたことで、当社においても販売数量が減少し、減収となりました。利益面では、減収による売上総利益の減少により、減益となりました。

食品事業

消費者の節約志向の高まりを背景に廉価商品の販売は堅調に推移しましたが、ドライゼリー市場全体では前年同期を下回る厳しい状況となりました。こうした中、当社では「たらみのどっさり」シリーズおよび「くだもの屋さん」シリーズの一部において、価格を据え置きつつ果肉を増量した数量限定商品を発売するとともに、「おいしい蒟蒻ゼリー」シリーズのリニューアルを実施しましたが、市況の影響により販売数量が減少し、減収となりました。利益面については、減収に加え、原材料価格などが上昇したことなどから、減益となりました。

希少疾病用医薬品事業

ダイドーファーマ初の新薬であるランバート・イートン筋無力症候群治療剤「ファダプス®」を2025年1月に販売開始して以降、売上高が伸長しています。利益面については、増収による売上総利益の拡大により販管費の一部を吸収したことで、赤字幅を縮小しています。

本事業は中長期的な育成事業として位置付けており、今後も新たな治療薬候補となる有望なパイプラインの獲得に向けた取り組みを継続していきます。

中東情勢によって見込まれる影響について教えてください。

中東情勢を背景に、容器・包材を中心に調達面やコスト上昇の影響が見込まれます。今後の状況を注視しつつ、商品開発や調達・製造などの各工程におけるコスト抑制に努めるほか、必要に応じて販売価格の見直しも含め、総合的に対応してまいります。 なお、現時点では先行きが不透明であり、影響額の合理的な見積もりが困難なことから、期初に公表した2026年度通期業績予想 (詳細はこちらをご覧ください。)には本件の影響を織り込んでいません。

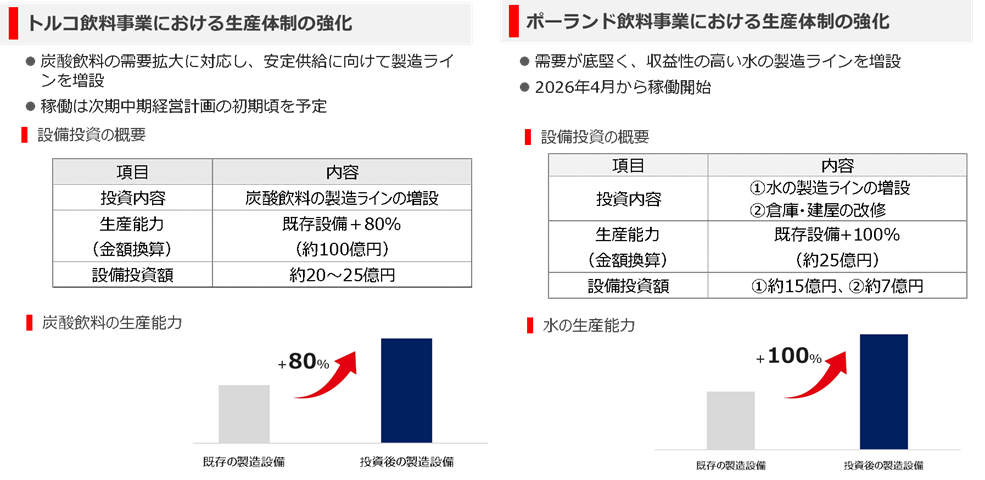

海外飲料事業における生産体制の強化について教えてください。

主力のトルコ飲料事業では、炭酸飲料を中心に販売ボリュームの拡大が続いており、販売単価の上昇も相まって、現地通貨ベースの売上高は、中期経営計画2026の初年度である2022年度と比較して、10倍以上に拡大するなど、グループの成長を力強く牽引しています。こうした好調な流れをさらに加速させるため、炭酸飲料の新たな製造ラインの導入を決定し、2027年度初期の稼働に向けて準備を進めています。また、ポーランド飲料事業においても、需要が底堅く、収益性の高いミネラルウォーターの新たな製造ラインを導入し、2026年4月に稼働開始しています。

2025年度(2026年1月期)の業績

2026年3月4日更新

2025年度の業績概要について教えてください。

2022年度より、トルコ子会社においてIAS29号「超インフレ経済下における財務報告」(以下、「超インフレ会計」/ 詳細はこちらをご覧ください)が適用されたことにより、売上高、営業利益を含め、財務諸表の各項目の調整を行っています。

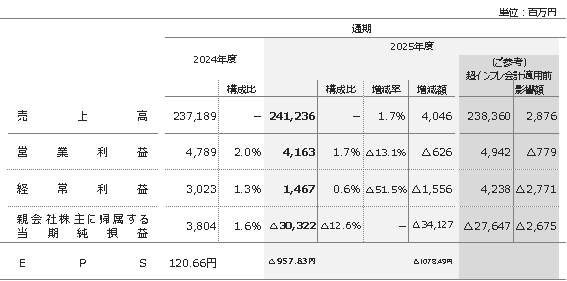

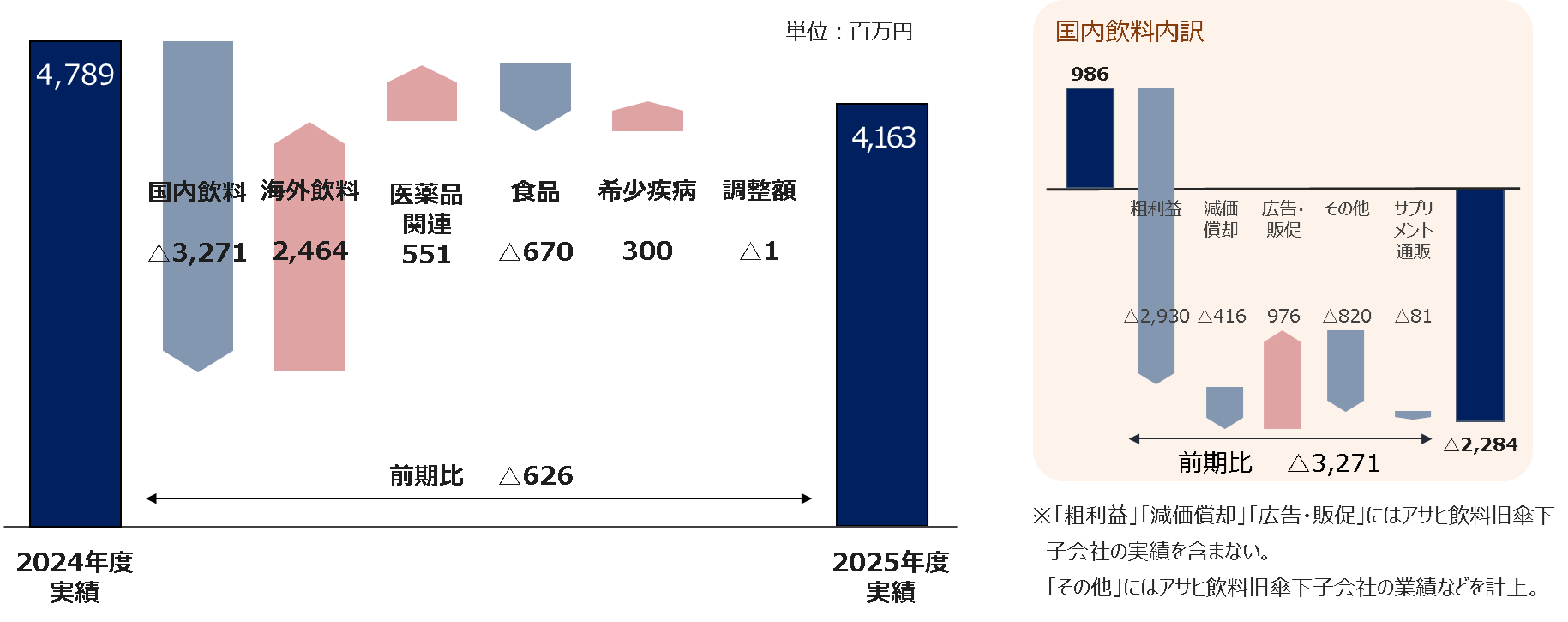

2025年度の連結売上高は、前年同期比1.7%増の2,412億円、営業利益は13.1%減の41億円となりました。消費者の節約志向により国内飲料事業と食品事業が苦戦した一方、トルコ飲料事業を中心に海外飲料事業が好調に推移したことで、過去最高の売上高となりました。利益面については、海外飲料事業が3期連続の過去最高益を更新しましたが、国内飲料事業の減益が響き、連結営業利益と連結経常利益はそれぞれ減益となりました。また、親会社株主に帰属する当期純利益は、国内飲料事業において減損損失を計上したことなどから大きく減少しました。

減損損失の計上に関する詳細はこちらをご覧ください。

2025年度連結決算の概要

2025年度の営業利益の増減要因(前年比)

2025年度のセグメント別業績

国内飲料事業

主力の自販機チャネルにおいて価格優位性のある「ハートプライス」商品ラインアップを展開するなど販売数量の回復を図りました。しかし、消費者の節約志向の高まりなどを背景に販売数量が減少したほか、サプリメント通販チャネルにおけいても前年3Q以降に広告宣伝費を抑制したことで売上基盤となる定期顧客数が減少し、減収となりました。利益面では、減収や原価高騰による売上総利益の減少などから、減益となりました。「ハートプライス」商品ラインアップはこちらをご覧ください。

海外飲料事業

主力のトルコ飲料事業において、戦略的な価格改定と機動的な販売促進活動を実施したほか、ブランドロイヤリティ向上に向けた広告投資などにより、販売ボリュームと販売単価をともに伸ばし、大幅増収となりました。営業利益は、インフレやリラ安を背景とした原材料価格の高騰、人件費の上昇などの影響があったものの、増収効果が上回り、大幅増益となりました。また、ポーランド飲料事業については、消費者の節約志向が高まりや天候不順などに見舞われる中でも、2025年4月に新たな製造ラインを稼働し、受託製造品の受注を拡大したほか、インフレに伴う価格改定の実施により、増収となりました。利益面では原価上昇影響を増収により吸収したことに加え、前年度に買収に伴う一過性の費用を計上していたことやポーランドズロチに対する円安も影響し、増益となりました。

医薬品関連事業

ドリンク市場は縮小した一方、パウチ容器入りの指定医薬部外品の市場は堅調な需要が続いています。そうした中で、当社においても、ドリンク剤の受注が減少しましたが、パウチ製品の受注が引き続き増加し、工場稼働日を増やすなどの生産体制を強化しながら増産に対応したことから、増収となりました。利益面では、製品ミックスの改善や、工場の生産体制の再編に向けて稼働を停止している一部製造設備の減価償却費を営業外費用に計上したことなども影響し、増益となりました。

生産体制の再編の詳細についてはこちらをご覧ください。

食品事業

ドライゼリー市場は、消費者の節約志向が高まる中での各社による値上げに加えて、記録的猛暑による外出控えも販売面に影響し、前年度を下回りました。そうした中で、当社は、効果的な提案営業活動により、自社ブランドの市場シェアは拡大したものの、厳しい市況の影響を受けて販売数量が減少し、減収となりました。利益面では、減収の影響に加え、原材料価格や包材価格、労務費の上昇などにより、減益となりました。

希少疾病用医薬品事業

ダイドーファーマ株式会社※において、2024年9月に設立からわずか5年で、ランバート・イートン筋無力症候群の筋力低下の改善を適応症とした治療薬ファダプス🄬の製造販売承認を取得し、2025年1月に販売を開始しています。2025年度は、ファダプス🄬によって治療する患者さんが増加したことで、増収・赤字幅を縮小しました。引き続き、治療薬候補となる優良なパイプラインの獲得に向けて活動を続けています。

※効果的な治療薬のない希少疾病に苦しむ患者さんに治療薬をお届けすることを目的に、2019年に設立した当社の連結子会社。世界のバイオベンチャーが開発する希少疾病用治療薬について、日本での製造販売権を獲得し、開発・承認取得をして、苦しむ患者様に新規治療薬をお届けするビジネスを展開しています。

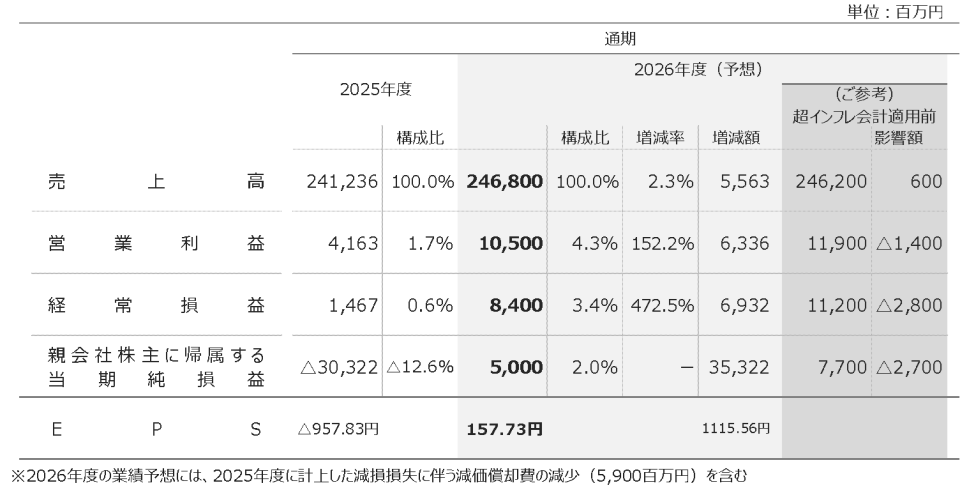

2026年度の業績予想について教えてください。

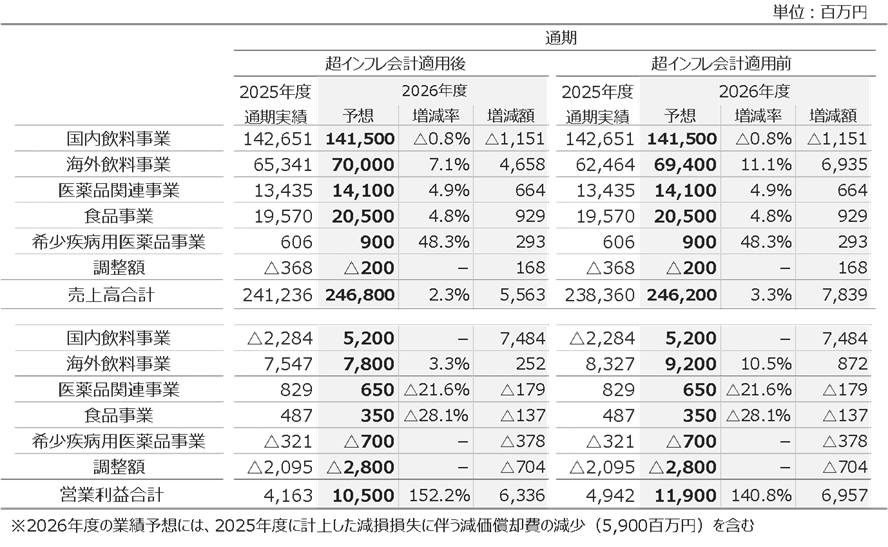

グループ連結の売上高は、海外飲料事業が引き続き力強く成長することで、増収を見込んでいます。また、連結営業利益については、国内飲料事業において2025年度に減損損失を計上したことに伴い、減価償却費が大きく減少することに加え、収益改善の取り組みが進むことで、大幅な増益を予想しています。

主力の国内飲料事業は、収益体質への転換に向けて不採算先の政策引き上げを進め、自販機稼働台数は減少することから、減収となる見込みです。利益面では、前述の通り、減価償却費の減少のほか、収益改善効果やアサヒ機の販売回復による売上総利益の増加などにより、増益となる見込みです。

海外飲料事業は、トルコ飲料事業においてインフレの進行に対応した価格改定による増収を見込むほか、ポーランド飲料事業では今年5月に新たなミネラルウォーターの製造ラインの稼働を予定し、業績への貢献が見込まれることなどから、大幅な増収を見込んでおります。 利益面では、原価上昇などによるコスト上昇の影響を増収効果で吸収し、増益となる見込みです。

医薬品関連事業と食品事業は、市場環境として厳しい状況が続くことが予想される中、営業・販売促進の強化などにより、増収、減益を見込んでおります。

希少疾病用医薬品事業は、新たなパイプラインの獲得に向けた活動費用を前年度よりも多く見積もっていることなどから、減益となる見込みです。

2026年度連結決算業績予想

2026年度セグメント別業績予想

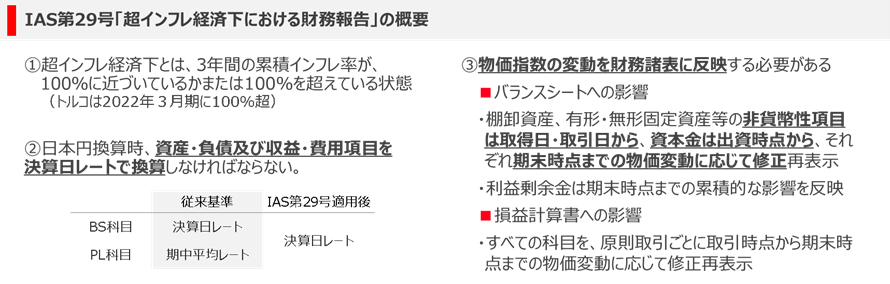

超インフレ会計の適用について教えてください。

海外飲料事業の主要国であるトルコにおいては、インフレが急速に進行しています。3年間の累積インフレ率が、100%に近づいているかまたは100%を超えた場合、国際会計基準に定められる要件に従い、会計上の調整を行うことが求められます。

国内飲料事業における減損損失の計上について教えてください。

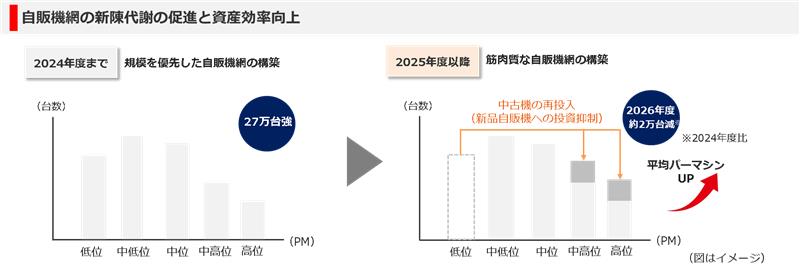

現在遂行中の「中期経営計画2026」において、「国内飲料事業の収益体質への転換」を最重要課題として位置付けています。2022年度以降、原材料をはじめとするあらゆるコストが上昇し、そうした状況を受けて価格改定を複数回実施した結果、当社が主力とする自販機チャネルは、スーパーマーケットやコンビニエンスストアなどの流通チャネルとの価格差が広がり、業界全体で自販機チャネルの販売が苦戦しています。それに伴い、自販機ビジネスの収益性も急激に低下しています。

昨今、原材料価格の高騰や消費者の節約志向の高まりによって、自販機チャネルにおける収益性は低下しています。当社においては、価格優位性のある「ハートプライス」商品ラインアップの展開や不採算自販機の政策的引き上げなどを通じて収益性の改善に努めてきましたが、2025年度の国内飲料事業は営業損失となりました。こうした足元の厳しい事業環境や将来の見通しなどを踏まえ、国内飲料事業の保有する資産について将来の回収可能性を検証した結果、帳簿上の価格を回収可能価格まで減額し、約298億円の減損損失を計上しました。ただし、今回の減損は「帳簿上の調整」であり、実際に現金の流出を伴うものではありません。なお、今回の減損損失の計上により、2025年度の親会社株主に帰属する当期純利益は大きく減少しましたが、2026年度以降は、減価償却費が大きく減少するため、増益要因として寄与する見込みです。 国内飲料事業は連結売上高の約6割を占める主力事業であることに変わりはなく、持続可能な運営に向けて、ビジネスモデルの再構築にしっかり取り組んでまいります。

国内飲料事業の立て直しについて教えてください。

当社はこれまで新品自販機への投資を前提に自販機台数を拡大しながら、当社独自の効率的な自販機オペレーション「スマート・オペレーション(詳細はこちらをご覧ください)」の展開を進めることで、収益の拡大をめざしてきましたが、急速に変化する事業環境に柔軟に対応するため、2025年度からは方針を転換し、収益性を重視した自販機展開へと舵を切っています。また、2026年度は不採算先から引き上げた自販機の再活用や既存自販機の延命化などにより、新品自販機への投資を抑制にも取り組んでいきます。これにより、自販機ビジネスの再構築を本格的に進めてまいります。 また、2024年度より実施してるアサヒ飲料旧傘下子会社へのスマート・オペレーションの展開についても計画通り進行しており、2025年8月上旬には旧アサヒ飲料販売の全拠点への展開を完了しています。現在は、DyDo機とAsahi機を一台のトラックでオペレーションを行う混載オペレーションなどを通じて、オペレーションシナジーの創出に取り組んでいます。

また、同時に、自販機1台あたりの利益向上を図るため、商品ラインアップの最適化や柔軟な価格設定に取り組んでいます。具体的には、これまで強みとしてきたコーヒー中心の構成から、成長が続くソフトドリンクのラインアップを拡大し、より収益性の高い商品構成へとシフトしています。さらに、水やお茶などの生活必需品については、価格優位性のある「ハートプライス」商品ラインアップとして展開する一方、他社にはない独自商品は高価格帯で提供するなど、多様なニーズに幅広い価格帯で対応しています。

これらの施策を着実に実行することで、自販機事業全体を、持続的に利益を生み出せる構造へと転換していくことをめざしています。

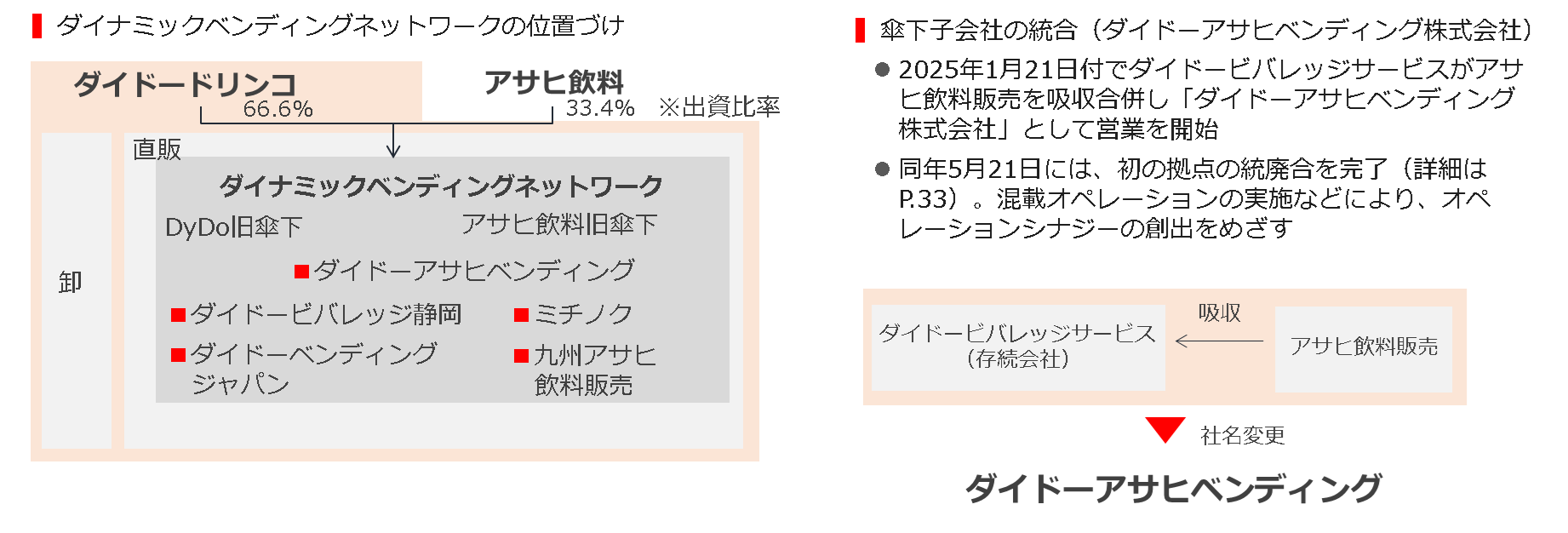

ダイナミックベンディングネットワークについて教えてください。

ダイドードリンコは、2022年9月15日にアサヒ飲料と自販機事業に関する包括的業務提携契約を締結し、2023年1月23日に、ダイドードリンコが議決権の66.6%を持つ合弁会社「ダイナミックベンディングネットワーク」を設立しました。新会社では、ダイドードリンコ、アサヒ飲料それぞれの自販機直販事業を担ってきた販社を傘下に置き、自販機の一体型運営を行っていくことで、スケールメリットを生かしながら、効率的かつ高品質なオペレーションを追求しています。

ダイナミックベンディングネットワークの直近の取り組み

ダイドードリンコが培ってきたスマート・オペレーション(詳細はこちらをご覧ください)をアサヒ飲料旧傘下子会社に導入すべく取り組みを進めているほか、傘下子会社のさらなる一体的運営を進めるため、ダイドービバレッジサービス株式会社は、2025年1月21日付でアサヒ飲料販売株式会社を吸収合併し、社名をダイドーアサヒベンディング株式会社(以下「ダイドーアサヒベンディング」)に変更しました。

さらに、2025年5月にはダイドーアサヒベンディングにおいて、4営業所を統合し、国内最大規模の営業所として「横浜BAY営業所」を開設しました。引き続き、直販事業の一体的運営によるオペレーションシナジーを追求していきます。

商品戦略について教えてください。

「ダイドードリンコと言えば缶コーヒー」のイメージが強い中、昨今のコーヒー豆市況の悪化による原価率の上昇や、温暖化の進行により水やお茶、炭酸飲料といった止渇系飲料の市場が拡大していることから、ソフトドリンクの商品数を拡充し、自販機へのセット率を高めています。 また、コスト上昇環境下においても、主力の缶コーヒーに加え、水やお茶などの皆様の生活に欠かせない飲料については、おいしさはそのままに、生活に寄り添った価格でお届けしたいというコンセプト のもと、2025年 2月より価格優位性のある「ハートプライス」商品ラインアップを展開しています。一方、当社ならではのユニークな発想のもと開発した高付加価値商品は、高価格帯での販売を行うなど、多様なニーズに対し幅広い価格帯で対応しています。

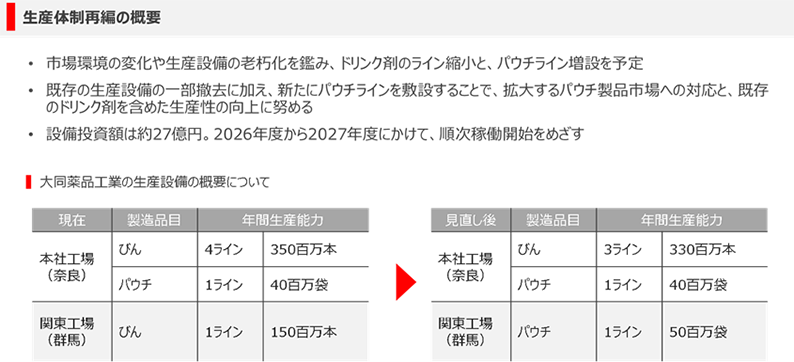

大同薬品工業の生産体制の再編について教えてください。

大同薬品工業は、医薬品・医薬部薬品のドリンク剤やパウチ製品の受託製造に特化したビジネスを展開しています。大同薬品工業を取り巻く市場環境は、近年、ドリンク剤市場は縮小傾向にあるものの、パウチ製品は旺盛な需要により市場が拡大しており、大同薬品工業においても、2020年に製造を開始したパウチ製品の売上高に占める割合が、年々増加してきています。こうした状況を踏まえて、今後、ドリンク剤のライン縮小とパウチラインの増設を実施し、需要の変化への対応と工場の生産性の向上に努めていきます。

中期経営計画2026について教えてください。

当社グループでは、2030年のありたい姿であるグループミッション2030「世界中の人々の楽しく健やかな暮らしをクリエイトするDyDoグループへ」の実現に向け、2019年~2030年までの期間を3つのステージに分けたロードマップを策定しています。「中期経営計画2026」はそのセカンドステージである「成長ステージ」の経営計画であり、「国内飲料事業の再成長」「海外飲料事業戦略の再構築」「非飲料領域の強化・育成」の3つの基本方針のもと、グループ全体を成長軌道へと乗せていきます。

昨今の原価高騰などによる外部環境の急激な変化や当社の取り組みによる内部体制の変更などにより、策定から3年が経った2025年3月に目標となる指標や各事業の戦略の見直しを実施しましたが、当初より掲げているめざす方向性に変更はありません。今後もありたい姿に向け邁進してまいります。

※中期経営計画2026について、詳しくはこちらをご覧ください。